കണ്ണൂർ: ജപ്തി ലേലം നടപടികളുടെ പൂക്കാലമാണിത്. കഴിഞ്ഞ ജനുവരി മുതൽ കേരളത്തിലെ പത്രങ്ങളിലെല്ലാം വിവിധ ബാങ്കുകളുടെ ജപ്തി - ലേല പരസ്യങ്ങൾ പേജ് കണക്കിന് നിറയുന്നത് പതിവ് കാഴ്ചയാണ്. മാർച്ചിൽ അത് ഒരു പ്രളയം പോലെയാണ് പത്രത്താളുകളെ കീഴടക്കിയത്. കണ്ണൂർ ജില്ലയിലെ മാത്രം കണക്കെടുത്താൽ ഈ കഴിഞ്ഞ 3 മാസത്തിനുള്ളിൽ 5000 നു മുകളിൽ സാധാരണ കുടുംബങ്ങളെങ്കിലും ജപ്തി ലേല നടപടികളുടെ നിഴലിലാണ്. പത്രങ്ങളിൽ വന്ന പരസ്യങ്ങളുടെ അടിസ്ഥാനത്തിൻ ഏകദേശ ധാരണയിൽ വന്ന ഊഹക്കണക്ക് മാത്രമാണ്. പല ബാങ്കുകളുടെയും പല മാധ്യമങ്ങളിൽ പ്രത്യക്ഷപ്പെട്ട പരസ്യങ്ങൾ പ്രകാരം കണക്കെടുത്താൽ എണ്ണം ഇനിയും ഉയർന്നേക്കാം. മാത്രമല്ല നടപടിക്രമങ്ങളുടെ ഭാഗമായി ഇത്തരം ജപ്തിലേല കേസുകളിൽ വില്ലേജ് ഓഫിസുകളിലും അറിയിപ്പുകൾ നല്കുകയും റവന്യു വകുപ്പിൻ്റെ റിപ്പോർട്ട് തേടുകയും വേണ്ടതുണ്ട്. അത്തരം കണക്ക് പരിശോധിച്ചതിർ 50 ൽ അധികം റിപ്പോർട്ടുകൾ വരെ തേടി നോട്ടിസ് ലഭിച്ച വില്ലേജ് ഓഫീസുകളും ഏറെയുണ്ട്. ഇത് ആകട്ടെ ഭൂമിയും കടപ്പാടും വീടും ഒക്കെ പണയം വച്ച് എടുത്ത വായ്പകളുടെ കാര്യം മാത്രമാണ്. മറ്റ് ഈടുകൾ നൽകി എടുത്ത വായ്പകളുടെയും ജപ്തി ലേലം നടപടികളുടേയും കണക്കെടുത്താം മേൽപ്പറഞ്ഞവയുടെയൊക്കെ പലയിരട്ടി വരും. മാത്രമല്ല ആൾ ജാമ്യത്തിലും പാട്ടക്കരാറിലും ഉദ്യോഗസ്ഥ ജാമ്യത്തിലും ഒക്കെ കൊടുത്ത വായ്പകളും കുടിശികയും കഴിഞ്ഞ് നിയമ നടപടികളിലേക്ക് നീണ്ടതിൻ്റെ കണക്ക് പരിശോധിച്ചാൽ 50 ശതമാനം മലയാളി കുടുംബങ്ങളും ഗുരുതരമായ കടബാധ്യത കെണികളിൽ കുടുങ്ങി കിടക്കുകയാണ് എന്ന് വ്യക്തമാണ്. നമ്മുടെ സംസ്ഥാനം ചെന്ന് പെട്ടിരിക്കുന്ന സാമൂഹിക വിപത്തായി കടമെടുക്കൽ മാറിയിരിക്കുന്നു എന്ന് സാരം.

രാജ്യം കടമെടുത്ത് ഉൽപാദനക്ഷമമല്ലാത്ത വിഷയങ്ങളിൽ പണം മുടക്കുന്നു, പൊതുകടം എന്ന് ഓമനപ്പേരിട്ട് വിളിച്ച് കുത്തുപാളയെടുത്ത ശേഷം ഭരിക്കുന്നവർ പറയും ഇത് വികസന പ്രവർത്തനങ്ങൾക്ക് ചെലവിട്ടതാണെന്ന്. സംസ്ഥാനവും അത് തന്നെ ചെയ്യുന്നു. കടമെടുത്ത പണമെടുത്ത് ഉദ്യോഗസ്ഥ വിഭാഗത്തിൻ്റെ ശമ്പളം കൊടുക്കുകയും ഉൽപാദനക്ഷമമല്ലാത്ത റോഡുകൾ പൊങ്ങച്ചം കാണിക്കാൻ പറ്റുന്ന ആർട്ടിഫിഷ്യൽ നിർമാണങ്ങൾ എന്നിവയ്ക്കായി ചെലവ് ചെയ്ത് കുത്തുപാളയെടുക്കുന്നു. എന്നിട്ട് അവകാശപ്പെടും വമ്പൻ സാമ്പത്തിക വികസന കുതിപ്പ് നടത്തിയേ എന്ന്. ഒരു ഗഡു കടം വീട്ടാനുള്ള തുകയെടുത്ത് പത്രത്തിൽ പരസ്യം കൊടുക്കാനും മടിക്കില്ല സർക്കാർ. ഇതു പോലെയാണ് വ്യക്തികളും കടമെടുക്കാറുള്ളത് എന്നാണ് ബാങ്കുകൾ പരിഹാസത്തോടെ പറയാറുള്ളത്.

ലോകത്തെ ഏറ്റവും വലിയ സമ്പദ് വ്യവസ്ഥകളില് 193 രാജ്യങ്ങളുടെ ലിസ്റ്റില് 7 സ്ഥാനത്താണ് ഇന്ത്യ( Gross Domestic Product- GDP)1.അമേരിക്ക 2. ചൈന 3.ജപ്പാന് 4.ജര്മ്മനി 5.യു.കെ 6.ഫ്രാന്സ് 7.ഇന്ത്യഏറ്റവും വലിയ സമ്പദ് വ്യവസ്ഥ എന്നതുകൊണ്ട് ആ രാജ്യത്തെ ജനങ്ങളുടെ ജീവിതനിലവാരം സൂചിപ്പിക്കുന്നില്ല.

ഒരു രാജ്യത്തെ ജനങ്ങളുടെ ജീവിത നിലവാരം കിട്ടണമെങ്കില് ഓരോ രാജ്യത്തിന്റെയും വരുമാനം(( GDP) നിര്ണയിച്ചശേഷം അതിനെ ആ രാജ്യത്തെ ജനങ്ങളുടെ സംഖ്യ കൊണ്ട് ഹരിച്ചാല് മതി. അപ്പോള് ഒരാളുടെ സാമ്പത്തികശേഷിയും ആ രാജ്യത്തെ ജീവിതനിലവാരവും കിട്ടും..(Per capita GDP) . അങ്ങനെ ഒരു സൂചിക ഉണ്ടാക്കിയാല് ആ പട്ടിക ഇങ്ങനെയാണ്. 1.ലക്സംബര്ഗ് 2.സിംഗപ്പൂര് 3.അയര്ലന്ഡ് 4.ഖത്തര് 5.സ്വിറ്റ്സര്ലണ്ട് 6.നോര്വേ 7.അമേരിക്കഇനി ചൈന 77! അപ്പോൾ ഇന്ത്യയോ? ഇന്ത്യ 128 !??ഇതാണ് ഓരോ രാജ്യങ്ങളിലെയും വ്യക്തികളുടെ സാമ്പത്തികശേഷി അടിസ്ഥാനമാക്കിയുള്ള സൂചകം.

ഇനി ഇന്ത്യന് സ്റ്റേറ്റുകളുടെ കടം നോക്കാം. എങ്ങനെയാണ് കേരളം പോലൊരു ചെറിയ സംസ്ഥാനത്തെ വെറും കടത്തിന്റെ പേരില് മാത്രം യു.പി പോലെയുള്ള വലിയൊരു സംസ്ഥാനവുമായി താരതമ്യം ചെയ്യുക.? ആദ്യം രാജ്യത്തെ സ്ഥിതി നോക്കാം. താഴെ കൊടുത്ത പട്ടിക പ്രകാരം യു പി ആണ് പൊതു കടത്തില് ഏറ്റവും മുന്നില്.6.29 ലക്ഷം കോടിയാണ് യുപിയുടെ കടം! കേരളമോ, വെറും ഒമ്പതാം സ്ഥാനത്താണ് ആകെ കടം 3.29 ലക്ഷം കോടി.

അപ്പോള് കുറേ കൂടി നല്ല ഒരു സൂചകം എന്നു പറയുന്നത് ആളോഹരി കടം എടുക്കുക എന്നുള്ളതാണ്. ഉത്തര്പ്രദേശിലെ കടം 6.89 ലക്ഷം കോടിയാണ് ജനസംഖ്യ 20 കോടി അപ്പോ ആളോഹരി കടം എന്നത് 32000 രൂപയാണ്.. കേരളത്തിന്റെ കടം 3.29 ലക്ഷം കോടിയാണ് ജനസംഖ്യ 3.59 കോടി മാത്രം. അപ്പൊ ആളോഹരി കടം എന്നത് 91,000 രൂപ.. പക്ഷേ ഇതു കൊണ്ടു മാത്രം കാര്യമായില്ല..

അധികം വരുമാനം ഉള്ളവന് അധികം കടം എടുക്കുവാനും സ്വാതന്ത്ര്യമുണ്ട്. അപ്പോള് കടം എടുക്കാന് ഉള്ള കഴിവ് എന്നത് വരുമാനവുമായി കൂടി ബന്ധപ്പെട്ടിരിക്കുന്നു..

അങ്ങനെയാണ് കടവും വരുമാനവും തമ്മിലുള്ള ഒരു അനുപാത റേഷ്യോ അനുസരിച്ചുള്ള സൂചിക നിലവില് വന്നത്..(Debt- GSDP ). കടം വരുമാനത്തിന് 40 ശതമാനത്തില് മുകളില് ഒരു കാരണവശാലും അധികരിച്ചു കൂടാ എന്നാണ് ഈ റേഷ്യോയുടെ ഒരു അടിസ്ഥാനം.. ഈ റേഷ്യോ പ്രകാരം സംസ്ഥാനങ്ങളെ തരം തിരിച്ചാല്

1.പഞ്ചാബ് 53.3 % 2.രാജസ്ഥാന് 39.8 , 3. വെസ്റ്റ് ബംഗാള് 38.8 % , 4. കേരളം 38.3%5.ആന്ധ്ര പ്രദേശ് 37.6 %യഥാര്ത്ഥത്തില് കേരളം കടത്തിന്റെ കാര്യത്തില് നാലാം സ്ഥാനത്താണ്. യു.പി എന്തായാലും കേരളത്തെക്കാള് താഴെയാണ്.! എന്ന് പറഞ്ഞാൽ നമ്മുടെ സംസ്ഥാന സർക്കാരും കേന്ദ്ര സർക്കാരും ചേർന്ന് എടുത്ത കടം കണക്കിലെടുത്താൻ ഓരോ വ്യക്തിയും ലക്ഷങ്ങളുടെ ബാധ്യതക്കാരാണ്. ഈ സാമ്പത്തിക ചുറ്റുപാടിലാണ് വ്യക്തികൾ കൂടി ബാങ്കുകളിൽ ചെന്ന് കടം വാങ്ങുന്നത്.

പത്രങ്ങളിൽ വന്ന പരസ്യങ്ങൾ പരിശോധിച്ചാൽ മറ്റൊരു കാര്യം കൂടി വ്യക്തമാണ്. അവയിൽ ഏറ്റവും അധികമുള്ളത് 5 ലക്ഷത്തിനും 15 ലക്ഷത്തിനും ഇടയിൽ പണം കടമെടുത്തവരാണ്. അതായത് മധ്യവർഗ്ഗം. അതിൽ കൂടുതൽ കടമെടുത്ത് 15 കോടി വരെ കുടിശികയാക്കിയ മധ്യവർഗ്ഗക്കാരും ഉണ്ട്. കൊക്കിൽ ഒതുങ്ങാത്തത് കൊത്താൻ വേണ്ടി കടമെടുത്ത് പണമെറിഞ്ഞ് ഇടപാടുകളിൽ ഊഞ്ഞാലാടി പെട്ടെന്ന് വൻ മുതലാളിമാരാകാൻ ശ്രമിച്ചവരാണവർ. അതുപോലെ വെറും ഒരു ലക്ഷം മാത്രം കുടിശികയാക്കി ജപ്തി ലേലം നടപടികളെ നേരിടുന്നവരും ഉണ്ട് എന്നതാണ് ഞെട്ടിക്കുന്ന ഭീകരത.

മധ്യവർഗം കടം കൂടുതൽ എടുക്കുന്നത് മക്കളുടെ ഉന്നത വിദ്യാഭ്യസം, കൃഷി വിപുലീകരണം, ചെറുകിട വ്യാപാര വ്യവസായ പരിപാടികൾ, വീട് നിർമാണം തുടങ്ങിയവയ്ക്കാണ്. ചികിത്സയ്ക്കായി കടമെടുക്കേണ്ടി വന്നവരുമുണ്ട്. തിരിച്ചടയ്ക്കാൻ കഴിയും എന്ന വിശ്വസത്തിലാണ് അവരുടെ കടമെടുപ്പ്. എന്നാൽ പല സാഹചര്യങ്ങൾ കാരണം പലപ്പോഴും തിരിച്ചടവ് മുടങ്ങുന്നു. അത് ബാലൻസ് ചെയ്യാൻ പറ്റാത്ത സ്ഥിതിയാകുന്നു. കെണിയുന്നു. ഒടുവിൽ വീഴുന്നു. വീഴ്ച്ചയിലും അവരെ വേദനിപ്പിക്കുന്നത് അഭിമാനബോധമാണ്. ജീവിതം പരാജയപ്പെട്ടവരാണ് തങ്ങളെന്ന് പൊതുസമൂഹം വിലയിരുത്തുന്നതാണ് അവരുടെ അഭിമാനബോധത്തെ വേദനിപ്പിക്കുന്നത്. മാത്രമല്ല തങ്ങളുടെ തുഛമായ വായ്പാ തുക തിരിച്ചടയ്ക്കാൻ കഴിയാതെ വരുമ്പോൾ തങ്ങളുടെ ജീവിതകാലത്തെ പതിൻമടങ് മൂല്യമുള്ള വസ്തുവകൾ മുഴുവനായും നഷ്ടപ്പെടുകയാണല്ലോ എന്ന നിരാശ.ആ അഭിമാനബോധവും ഈ നിരാശയും ചേർന്ന് കുടുംബങ്ങളെ ഇല്ലാതാക്കുന്ന പ്രവണത പതിവായിരിക്കുന്നു.

ഇവിടെ കടമെടുപ്പിനെ നിയന്ത്രിക്കുകയാണ് വേണ്ടതെന്ന് പലരും തട്ടി മൂളിക്കുന്നത് കേൾക്കാം. പറയുന്നത് വാച്യാർഥത്തിൽ ശരിയാണ്. പക്ഷെ അർഥം തെറ്റാണ്. കടമെടുപ്പിനെ നിയന്ത്രിക്കണമെങ്കിൽ കടമെടുക്കാനുള്ള ജീവിത സാഹചര്യങ്ങളെ കുറയ്ക്കണം. ആര് കുറയ്ക്കണം? സർക്കാർ കുറയ്ക്കണം . പൗരൻ കടമെടുത്ത് മുടിയാതിരിക്കാൻ ആവശ്യമായ ചുറ്റുപാട് സർക്കാരുകളാണ് സൃഷ്ടിക്കേണ്ടത്. തൊഴിൽ, വിദ്യഭ്യാസം, ആരോഗ്യപരിപാലനം എന്നിവ ഉൽപാദനക്ഷമമായിരിക്കാനുള്ള ചുറ്റുപാട് സർക്കാർ ഒരുക്കണം.കൃഷിയെ തൊഴിലാക്കാനും വരുമാനമുള്ളതാക്കാനും കഴിയുംവിധം സാമ്പത്തിക സാമൂഹിക നയരൂപീകരണവും പരിശീലനവും നൽകണം. ചെറുകിട- ഇടത്തരം വ്യാപാരങ്ങളേയും വ്യവസായങ്ങളേയും സർക്കാർ തന്നെ സംരക്ഷിക്കണം. നമ്മുടെ ഉൽപ്പന്നകൾ നമ്മൾ ഉപയോഗിക്കാനും തമ്മൾക്ക് വരുമാനവും തൊഴിലും ഉണ്ടാകുവാനും കഴിയുംവിധം സമ്പദ് വ്യവസ്ഥയെയും അതിന് യോജിച്ച വിദ്യാഭ്യാസ പദ്ധതിയും സാംസ്കാരിക ബോധവും വളർത്തണം.

വായ്പകൾക്ക് ഇൻഷ്വർ ഏർപ്പെടുത്തണം. വിഡ്ഡിത്തമായി പറയുന്നതാണ് എന്ന് പരിഹസിക്കപ്പെടാറുണ്ടെങ്കിലും കുത്തക മുതലാളിമാരുടെ വായ്പകളിൽ ഈ ഇൻഷ്വർ സമ്പ്രദായം മറ്റ് വിധത്തിൽ നടപ്പിലാക്കാറുണ്ട്. വിദ്യഭ്യാസ ചിലവുകൾ കുറയ്ക്കാൻ നടപടി വേണം.ആർഭാട വീടുകൾ നിർമിക്കുന്നതിന് അനുമതി നൽകരുത്. തട്ടിക്കൂട്ട് വ്യാപാരകൾക്കും വ്യവസായങ്ങൾക്കും കടം കൊടുക്കരുത്. ആവശ്യങ്ങൾ സത്യസന്ധമായി പറഞ്ഞാൽ കടം ലഭ്യമാക്കാൻ നിയമമുണ്ടാകണം. ഉദാഹരണം: മകളെ കെട്ടിച്ചയയ്ക്കാൻ ഇല്ലാത്ത കൃഷിയുടെയും കച്ചവടത്തിൻ്റെയും പേരിൽ കടമെടുക്കുക പതിവാണ്. എന്തുകൊണ്ടാണ്? വിവാഹത്തിന് പണം കടം കൊടുക്കാൻ കാര്യമായ പാക്കേജുകളൊന്നും ബാങ്കുകൾക്കില്ല അതുകൊണ്ട് നുണ പറയേണ്ടി വരുന്നു. പകരം തിരിച്ചടവ് ലളിതമാക്കിയുള്ള വായ്പ പദ്ധതികൾ അതിനായി ഒരുക്കണം. വിദ്യാഭ്യാസത്തിനായി വൻ തുക ഡൊണേഷൻ വാങ്ങുന്നതും വൻതുക ഫീസ് ഈടാക്കുന്നതും നിയന്ത്രിക്കണം. പകരം സ്ഥാപനങ്ങൾക്ക് സർക്കാർ സഹായങ്ങൾ നൽകണം. മികച്ച വിദ്യഭ്യാസ സ്ഥാപനങ്ങളും കോഴ്സുകളും സ്വന്തം നാട്ടിൽ ലഭ്യമാക്കിയാൽ, ഫീസും മറ്റ് ചിലവുകളും ലളിതമാക്കിയാൽ ജനം കടമെടുക്കലും കുറയ്ക്കും. വ്യാപാര വ്യവസായ മേഖലയിൽ ആഭ്യന്തര ഉൽപ്പന്നങ്ങളുടെആഭ്യന്തര ഉപഭോഗം വർധിപ്പിക്കാൻ പദ്ധതികൾ ആവിഷ്കരിക്കണം. വികസിത രാജ്യങ്ങൾ ചെയ്യുന്നത് അതാണ്. ഉൽപാദന മേഖലയിൽ സുരക്ഷിതമായ തൊഴിലും വിളവും ഉറപ്പാക്കുക. വിലസ്ഥിരത ഫണ്ടുണ്ടാക്കുക. പ്രതികൂല സ്ഥിതിയെ നേരിടാൻ സർക്കാർ പദ്ധതികളും സഹായങ്ങളും സർക്കാർ ഒരുക്കുക. അതോടെ വ്യക്തി ബാധ്യതകളും സംസ്ഥാന ബാധ്യതകളും ദേശീയ ബാധ്യതകളും കുറയും.

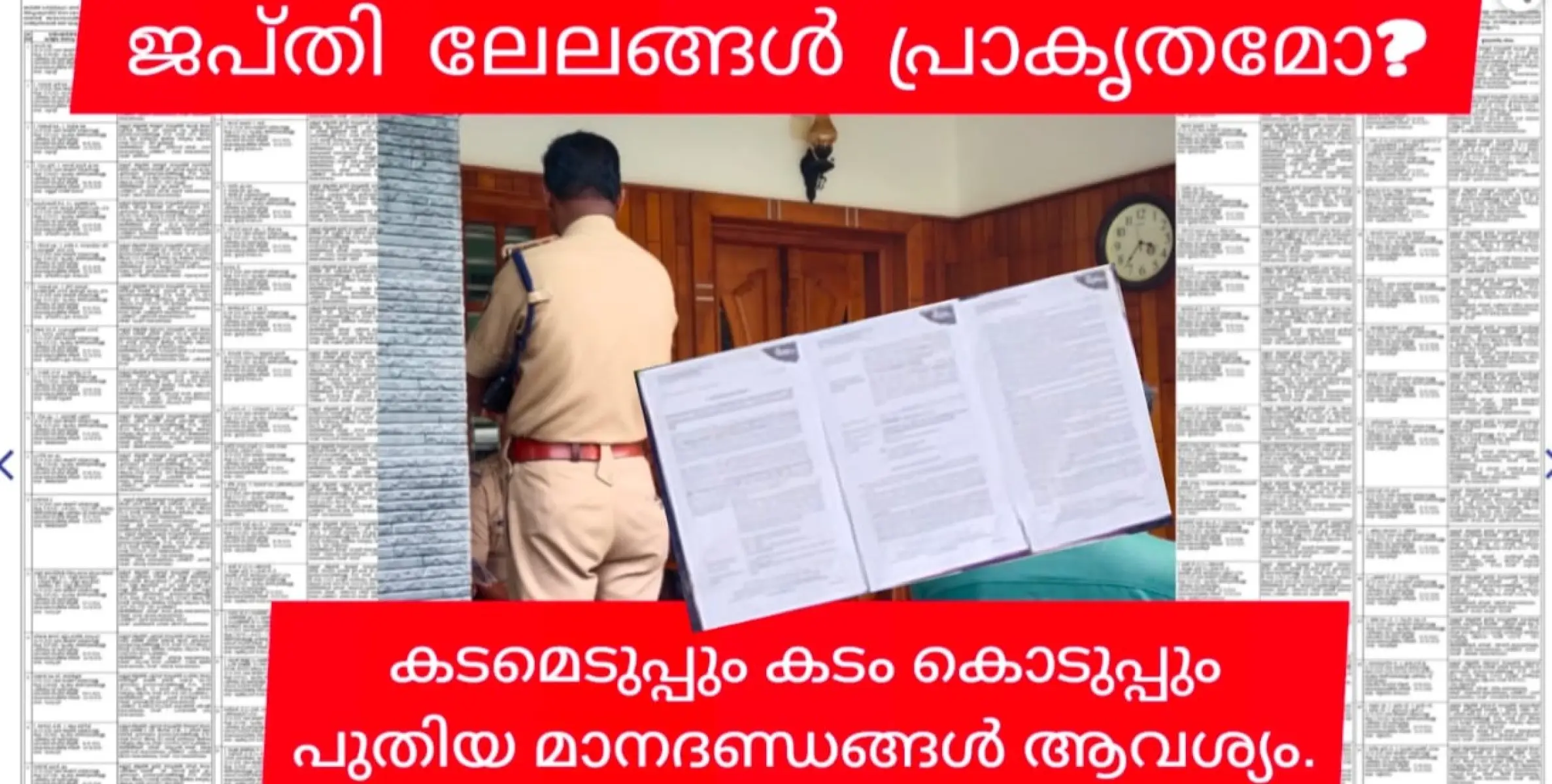

കടം തിരിച്ചുപിടിക്കണ്ടേ എന്നൊരു ചോദ്യം പതിവായി ഉയരുന്നുണ്ട്. പിടിക്കണം. കടം തിരിച്ചുപിടിക്കാതെ ബാങ്കിങ് മേഖലയും സാമ്പത്തിക രംഗവും നിലനിൽക്കില്ലല്ലോ. അത് പക്ഷെ ഇന്ന് ചെയ്യുന്നതു പോലെ കേസും പുക്കാറും പൊലീസും ആമീനും വക്കീലും ഒക്കെയായി ബാങ്ക് ഉദ്യോഗസ്ഥർ വീടുകളിലേക്ക് പാഞ്ഞുകയറി തെറിയും പുലയാട്ടും ഭീഷണിയും അവഹേളനവും വ്യക്തിഹത്യയും പുച്ഛിക്കലും ഒക്കെയായി നടത്തുന്നത് പ്രാകൃതമാണ്. വീട്ടിൽ നിന്ന് ബലമായി ഇറക്കി വിടുക എന്നത് ഭീകരതയാണ്. പ്രായമായവരും രോഗികളും ഉള്ള വീടുകൾ ഒഴിപ്പിക്കുന്നത് ക്രൂരതയാണ്. രോഗികളെയും വയോജനങ്ങളേയും മറയാക്കിബാധ്യതയാക്കിയ കടക്കാരൻ രക്ഷപ്പെടുകയാണ് എന്ന് പ്രചരിപ്പിക്കുന്നതിൽ ഭാഗികമായി ശരിയുണ്ടാകാം. പക്ഷെ രോഗിയോടും വയോധികനോടും ചെയ്യുന്ന മനുഷ്യാവകാശ ധ്വംസനമാണ് മേൽപ്പറഞ്ഞ കലാപരിപാടികൾ. അതൊക്കെ നിർത്താൻ ബാങ്കുകളും ഭരണകർത്താക്കളും നയം ഉണ്ടാക്കണം. താമസിക്കുന്ന വീടും അവിടേക്കുള്ള വഴിയും ഒഴിവാക്കി മാത്രം നടപടികൾ സ്വീകരിക്കുക. ഏക ഉപജീവന മാർഗ്ഗമെങ്കിൽ അതിനെയും ഒഴിവാക്കുക. ബാക്കി സ്വത്ത് ഉപയോഗിച്ച് ത്തിന് പകരമുള്ള മുതൽ കണ്ടെത്തുക. കാരണം ഈട് വയ്ക്കുന്ന വസ്തുവിൻ്റെ മാർക്കറ്റ് വിലയുടെ 5 ൽ ഒന്നുപോലും തുക ഒരു ബാങ്ക് കാരനും വായ്പയായി നൽകാറില്ല എന്നതാണ് വസ്തുത. അതു കൊണ്ട് ബാങ്കിന് ഏത് ജപ്തിയും ലാഭകരമാണ്. നഷ്ടം ഒട്ടുമില്ല. ജപ്തി ലേല നടപടികൾ തുടങ്ങിക്കഴിഞ്ഞും വൺ ടൈം സെറ്റിൽമെൻ്റിൽ വൻ ഇളവുകൾ നൽകാമെന്നിരിക്കെ കിടക്കുന്ന വീട് മാത്രം ഒഴിവാക്കി ബാക്കി സ്വത്ത് മാത്രം പിടിച്ചെടുക്കാനും കഴിയും.

സ്വത്ത് പിടിച്ചെടുക്കാൻ ജപ്തിയും ലേലവും പണ്ടേ ഉള്ള നയമാണ്. പക്ഷെ കടമെടുത്ത ശേഷം പറ്റിക്കുന്ന അതിവിക്രസൻമാരേ പൂട്ടാൻ എന്ന പേരിലാണ് 2002 ൽ സർഫാസി നിയമം ഇന്ത്യയിൽ കൊണ്ടുവന്നത്. അടൽ ബിഹാരി വാജ്പേയിയുടെ നേതൃത്വത്തിലുള്ള ബിജെപി സർക്കാരാണ് സർഫാസി നിയമം കൊണ്ടുവന്നത്. ഈ നിയമത്തിലെ പ്രാകൃത നടപടികൾ പക്ഷെ പൂർണമായി നടത്തി തുടങ്ങിയത് രണ്ടാം നരേന്ദ്ര മോദി സർക്കാരിൻ്റെയും പിണറായി സർക്കാരിൻ്റെയും കാലത്താണ്. സർഫാസി നിയമത്തിനെതിരെ 2002 ലെ ബിജെപി ഭരണകാലം മുതൽവൻ പ്രതിഷേധം ഉണ്ടായിരുന്നു. പിന്നീട് വന്ന ഡോ.മൻമോഹൻ സിങ്ങിൻ്റെ നേതൃത്വത്തിലുള്ള കോൺഗ്രസ് സർക്കാർ സർഫാസി നിയമത്തിൽ മാറ്റം വരുത്തുമെന്ന് കരുതിയെങ്കിലും നിയമം മാറ്റിയില്ല. പക്ഷെ സർഫാസി നിയമ പ്രകാരമുള്ള കടുത്ത നടപടികൾ നടപ്പിലാക്കുന്നതിനെ തടയുന്ന നിലപാടുകൾ സർക്കാർ സ്വീകരിച്ചു. നിയമ നടപടികൾ സ്വീകരിക്കേണ്ടവരുടെ എണ്ണം വർധിച്ചപ്പോൾ മൻമോഹൻ സിങ് സർക്കാർ ഒറ്റ ദിവസം കൊണ്ട് കാർഷിക കടങ്ങൾ എഴുതിതള്ളുകയാണ് ചെയ്തത്. എന്നാൽ വ കടമെടുത്താൽ വീണ്ടും എഴുതി തള്ളിക്കോളും എന്ന് കരുതി പല വിദ്വാൻമാരും കിട്ടുന്നയിടത്തു നിന്നെല്ലാം കടം വാങ്ങിക്കൂട്ടി കുടിശികയാക്കിയ സംഭവങ്ങളുമുണ്ട്. ഈ ന്യായം പറയുന്നവരെ നേരിടാനെന്ന പേരിലാണ് ബാങ്കും ഉദ്യോഗസ്ഥരുമൊക്കെ പ്രാകൃത പിടിച്ചെടുക്കൽ നടത്തുന്നതെങ്കിലും വികസിക്കുന്നു എന്നവകശപ്പെടുന്ന ഒരു രാജ്യത്തിന് ചേരുന്ന സാംസ്കാരികതയല്ല അതൊന്നും.

ഏകീകരണം : ഷിജിന സുരേഷ്.

Are foreclosure auctions killing the country?